Рынок землеройной техники в целом остается одним из наиболее стабильных в России, однако развитие сегментов гусеничных и колесных машин, техники различной весовой категории все же имеет свои отличия. Давайте обсудим.

Российское производство экскаваторов

Отечественное производство экскаваторной техники демонстрировало устойчивую тенденцию к снижению объёмов в последние 20 лет. И всегда находятся причины.

В начале 21 века в России было закрыто четыре крупных экскаваторных завода: Ковровский, Воронежский, Костромской и Донецкий, плюс на Уралвагонзаводе перестали выпускать данный тип техники. По оценкам аналитиков, с начала 2000-х до 2023 года доля российской техники в этом сегменте упала с 70% до 5%.

BusinesStat приводит данные, согласно которым выпуск этого вида машин в России за 2022–2023 годы снизился относительно 2021-го на 60%. Тогда падение было связано с приостановкой или сокращением объёмов на локализованных площадках Hitachi в Тверской области, Komatsu в Ярославской области и Caterpillar в Ленинградской области.

Общий выпуск специальной техники в России в 2024 году снизился на 15% после роста в 2023-м на 19% к 2022 году. По данным ассоциации «Росспецмаш», общий объем производства спецтехники в РФ достиг 620 млрд рублей в 2024 году и занимает около 38% рынка.

Совокупная отгрузка экскаваторов в 2024-м снизилась по всем группам в полтора раза – до 222 единиц. Заместитель директора «Росспецмаша» Вячеслав Пронин выделяет две основные причины снижения отгрузок спецтехники на внутренний рынок: высокий уровень ключевой ставки Центробанка, который «фактически уничтожает инвестпрограммы заводов и инвестпрограммы наших клиентов», а также изменение правил оплаты работ на госстройках, по которым застройщики только в следующем году получат деньги за проекты, выполненные в этом.

Игроки рынка обращают внимание также на тот факт, что на протяжении всего прошлого года запасы техники на дилерских складах и заводах росли на фоне снижения потребительской активности, сокращения заказов и повышения утильсбора.

В аналитическом обзоре Центробанка «Региональная экономика» говорится, что производство российской спецтехники для строительства за 11 месяцев 2024 года сократилось на 13,6% по сравнению с аналогичным периодом прошлого года. Эксперты регулятора это связывают с высокой долей импорта.

Однако, по мнению ряда экспертов, в большинстве групп землеройной техники эта ситуация имеет место довольно давно. Так, в сегменте тяжелых и сверхтяжелых экскаваторов доля отечественной техники в последнее десятилетие не превышала 25%. Ее занимала продукция корпораций «Объединенные машиностроительные заводы» и «ОМГ СДМ». В текущей ситуации предприятия продолжают совершенствовать технику и осваивать новые машины, повышать долю локализации, однако процесс идет довольно медленно.

Так, завод «Тверской экскаватор» за 9 месяцев 2024-го изготовил 356 экскаваторов – на 5% больше, чем годом ранее. Другое предприятие группы UMG – «Эксмаш» – выпустило 223 экскаватора, на 15% меньше, чем за аналогичный период 2023 года. Это невысокие показатели, но очень значимые, поскольку с началом СВО оба тверских предприятия остались без западных комплектующих. На этапе поиска новых компонентов и создания собственных вспомогательных производств «ТЭ» временно реанимировал производство старых моделей колесных экскаваторов ЕК-14 и ЕК-18. Затем удалось вернуть на конвейер более актуальные гусеничные модели.

До 2022 года предприятие не вело собственной сборки, а занималось преимущественно изготовлением металлоконструкций для российских заводов импортных брендов. В 2024 году стартовало совместное производство гусеничных экскаваторов между МГ «Кранэкс» и Komatsu на заводе ООО «Комацу Мэнуфэкчуринг Рус». В настоящее время завод также выполняет субподряд для «ЧЕТРЫ» и «ДСТ-Урал». По результатам января – сентября «Кранэкс» собрал на двух производственных площадках 47 экскаваторов, что на 23% меньше результата АППГ».

В настоящее время на стадии реализации находятся инвестиционные проекты по импортозамещению. Например, в Челябинске готовится ввод в эксплуатацию новой линии по производству экскаваторов на заводе «ДСТ-Урал». Сейчас предприятие в рамках этого проекта уже выпускает две гусеничные модели на мощностях «КРАНЭКСА», вторая площадка планируется на Южном Урале. Проект позволит создать более 500 рабочих мест. Инвестиции изначально были рассчитаны на восемь лет. За это время предприятие рассчитывает выпустить 2 000 экскаваторов, увеличив долю отечественных деталей в машинах до 80%. Сама компания сможет занять долю в 20% на внутреннем рынке такой продукции. Реализация проекта оценивается в 1,1 млрд руб., сообщает пресс-служба регионального Минпрома.

В этом же регионе есть хороший пример производства мини-экскаваторов, и это компания Red Engineering. В линейке предприятия несколько полноповоротных гусеничных моделей.

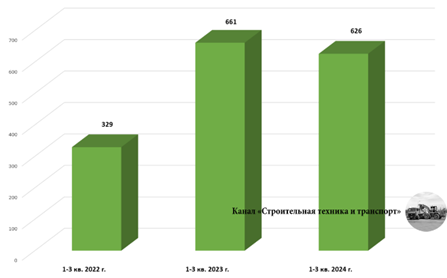

Динамика производства экскаваторов в РФ за 1–3 кварталы 2022, 2023 и 2024 годов, по данным канала «Строительная техника и транспорт»

Продолжается работа в направлении разработки и выпуска комплектующих для экскаваторов. В качестве примера можно привести не только крупные промышленные концерны, такие как UMG, но и небольшие предприятия. Компания «Автореборд» разработала новый совмещенный (шинный и рельсовый) ход для экскаваторов на основании тендера РЖД. Сообщается, что серийный колесный экскаватор в комплекте с этим решением позволит сэкономить от 27% до 43% на госзакупках. Таких примеров довольно много, однако производство крупных комплектующих – гидравлики, трансмиссий – по-прежнему развивается крайне сложно.

Если говорить о других достижениях отрасли в 2024 году, игроки рынка и члены «Росспецмаша» выделяют введение авансирования на поставки техники по госконтрактам в размере не менее 80% ее стоимости по 35 наименованиям, а также увеличение утилизационного сбора на определенные виды техники.

Кроме того, Минпромторг России завершил отбор производителей специализированной техники и оборудования по программе № 823 в 2025 году. По результатам данного отбора заключены соглашения о предоставлении субсидии с 80 производителями.

Импорт экскаваторной техники

В 2022–2023 годах российский рынок экскаваторов развивался крайне быстрыми темпами. В 2022-м был побит рекорд 2008 года, а результат 2023-го достиг максимума за весь постсоветский период и составил 11 766 единиц (производство и импорт за I–III кварталы), что на 55% больше, чем за аналогичный период 2022 года, и в 2 раза больше, чем за тот же период 2021-го.

По другой оценке, приведенной Аналитическим агентством «Агроан», в 2023 году китайские производители поставили в Россию 14 071 экскаватор на общую сумму 1,39 млрд долларов США и 4 838 экскаваторов-погрузчиков на общую сумму 216,4 млн долларов.

После такого взрывного роста в I полугодии 2024 года рынок пережил значительный спад. Всего, по подсчетам ID-Marketing, было задекларировано 3 047 машин – почти втрое меньше, чем годом ранее. По данным отчета по карьерной технике (то есть здесь учитывались только тяжелые и сверхтяжелые машины), в пятерку наиболее крупных поставщиков вошли Sany, Shantui, Lovol, LGCE / SDLG, XCMG. Техника массой от 33 тонн составляет наиболее емкую долю, несмотря на ощутимое сокращение поставок в первой половине 2024 года. В сегменте таких экскаваторов падение составило 45%. На смену вектора повлияли не только и не столько насыщение рынка, отрицательная динамика, но также высокий уровень ключевой ставки Центробанка, снижение государственных и частных инвестиций в строительную сферу, ослабление национальной валюты, санкции.

Тем не менее, по мнению аналитиков TEBIZ GROUP, российский рынок экскаваторов остается импортоориентированным: более 93% рынка составляет продукция зарубежных производителей. В структуре рынка экскаваторов в 2024 году объем импортных поставок превышал внутреннее производство на 12 600 ед., а сальдо торгового баланса было отрицательное и составляло 15 800 шт. В импорте наибольшую долю занимает средний ценовой сегмент (48,6%).

Лидером по импортным поставкам в 2024 г. является Китай (более 77%), ведущий поставщик экскаваторов – Xuzhou Construction Machinery Group Import & Export Co., Ltd. По информации «Авито Спецтехники», в сегменте новой техники лидерами спроса в 2024 году стали бренды XCMG, Lonking, LiuGong, Shanmon, Zoomlion, SANY, LGCE (SDLG), Hidromek, Shacman и Bizon.

Также есть поставки из Турции, Великобритании, Южной Кореи, Японии. Согласно аналитике, корейские машины по итогам I полугодия 2024 года вышли с отрицательным результатом: Hyundai – 253 экскаватора (минус 66%), Doosan – 247 штук (минус 68%). Экскаваторов прочих марок, включая «недружественные» Caterpillar, Hitachi, JCB, Komatsu, Volvo, ввезено 66 единиц.

Объем импорта экскаваторов б/у за рассматриваемый период 2024 года составил 45 штук против 39 единиц год назад.

Если говорить о развитии импорта по различным сегментам экскаваторов, позитивная динамика наблюдается только по колесным экскаваторам-погрузчикам: в январе – июле 2024-го из Китая было импортировано 2 926 единиц (рост +24,2% год к году). По остальным видам техники мы отмечаем отрицательную динамику.

По совокупным итогам 2024-го можно отметить, что в последнем квартале наблюдался небольшой сезонный рост ввоза спецтехники в целом и экскаваторов в частности, однако он не смог переломить ключевой тренд, и итоговые показатели остались на уровне от 20% до 60% ниже показателей 2023 года для разных групп. Начало 2025-го ознаменовалось также низкой активностью. Она связана и с праздниками, и с наличием достаточного количества техники на складах. По прогнозам большинства экспертов, в текущем году не стоит ждать восстановления объемов ввоза, однако специалисты не исключают расширения географии поставок.

Мировой рынок экскаваторов

Глобальный рынок экскаваторов, так же как и российский, рос хорошими темпами в течение последних 7–8 лет. Но, в отличие от отечественного, он в 2024 году продолжил расти на волне глобального инфраструктурного строительства, особенно в Китае, Индии, Японии и странах Юго-Восточной Азии. Потребность в экскаваторах на рынках Северной Америки и Европы стабильно растет. Африка и Латинская Америка также имеют перспективы роста: в этих регионах активно развивается инфраструктура, увеличиваются государственные и частные инвестиции в новые строительные проекты.

Однако мировой рынок подвержен и некоторым негативным трендам. Политическая и экономическая нестабильность оказывают влияние на продажи в некоторых регионах, в одних зонах присутствует высокая конкуренция между брендами, в других – фактически действует монополия, ужесточение экологических требований также диктует свои условия. Плюс, имеют значение высокие первоначальные затраты, связанные с приобретением и обслуживанием техники, особенно сложно малым и средним строительным компаниям. Кроме того, строгие правила выбросов и экологические проблемы привели к необходимости использования экологически чистого оборудования, что увеличивает производственные затраты. Экономические колебания и геополитическая неопределенность также влияют на спрос на землеройную технику, влияя и на общий рост рынка.

Тем не менее в целом аналитики полагают, что глобальный рынок экскаваторов сохранит устойчивый рост в ближайшие 3–5 лет. Future Market Research полагает, что размер рынка составит более 3% CAGR до 2032 года.

Динамика рынка экскаваторов. Future Market Research

Что касается разделения рынка по сегментам, аналитики отмечают, что рост спроса на колесные экскаваторы обусловлен сочетанием технологических достижений, увеличением объемов строительных работ и переходом на более экологичную и эффективную строительную технику. Мобильность колесных моделей дает преимущество в городских условиях и на асфальтированных поверхностях. Гусеничные машины предпочтительнее для сложных задач на пересеченной местности и тяжелых землеройных работ. Гусеничные экскаваторы отличаются повышенной устойчивостью и силой копания.

Выводы и прогнозы

Итак, 2024 год стал годом стагнации. Текущий же ознаменуется еще большим застоем или изменит вектор развития отечественного экскаваторного производства и рынка в целом.

Среди основных проблем, с которыми отечественные производители столкнутся в 2025 году, называют существенные запасы импортной техники у дилеров на полтора-два года вперед, продолжающееся сокращение рынка, а также кризисную ситуацию в угледобывающей отрасли. Для поддержки российских производителей действует ряд госпрограмм, направленных на стимулирование спроса и поддержку предприятий, однако для дальнейшего развития производства необходимо продолжить защищать местный рынок, считают в машиностроительной ассоциации «Росспецмаш».

Эксперты также обращают внимание, что с 2025 года будет особо остро заметно снижение объемов дорожно-строительных работ в связи с окончанием стройки на участках крупных трасс М-4 и М-12, считает гендиректор ассоциации НАИК (объединяет компании в сфере транспортного строительства) Мария Ярмальчук. «Объемы финансирования проектов снижаются либо переносятся «вправо», также падает остаток законтрактованных работ по госконтрактам как на строительство, так и на реконструкцию и капитальный ремонт дорог», — подтверждает она. Вместе с тем растут расходы строителей, растет долговая нагрузка, заключает эксперт.

Государство стремится реагировать. Так, в 2025 году на программу № 823 федеральным бюджетом предусмотрено финансирование в объёме 12 млрд рублей, что почти в 2,5 раза больше уровня 2024 года. В сообщении ведомства говорится, что мера позволит обеспечить реализацию на более выгодных условиях порядка 55 тыс. единиц специализированной техники и оборудования. Кроме того, для поддержки российских производителей техники «Росспецмаш» предлагает, в частности, увеличить размер скидки покупателям отечественной техники вдвое, то есть до 30% в рамках постановления правительства № 823, а также распространить такой порядок на заключение договоров льготного лизинга спецтехники в рамках постановления № 811.

Минпромторг России заключил соглашения о предоставлении субсидии с 28 производителями самоходной строительно-дорожной и коммунальной техники. Общая заявленная потребность на такие машины в 2025 году составляет 7,8 млрд рублей. Кроме того, точечно для дополнительной поддержки отечественных производителей экскаваторов и экскаваторов-погрузчиков Минпромторг с 2025 года в отношении данного вида продукции субсидирует увеличенную до 30% скидку.

В «Росспецмаше» призывают активнее использовать госконтроль за техническим регулированием продукции и лиц-импортеров, следить за выполнением сертификации импортерами. Ассоциация поддерживает недавнее решение правительства о поэтапном увеличении ставок утильсбора на долгосрочный период. В части дорожно-строительной техники индексация произошла с 1 января 2025 года (на 15%) и в дальнейшем будет ежегодной. При этом в Минпромторге указали, что сбор на экскаваторы и экскаваторы-погрузчики вырастет только с 2026 и 2028 годов (соответственно), так как производство этой техники еще только осваивается в России.

Также рынок поддержит направление до 1,17 трлн рублей на новый нацпроект «Инфраструктура для жизни (ИДЖ)», который продолжит мероприятия дорожного («Безопасные и качественные дороги») и жилищного («Жилье и городская среда») нацпроектов. Это почти на 40% больше, чем в прошлом году. Большая часть средств пойдет на строительство и модернизацию федеральных трасс, приграничных КПП, автоматизацию систем мониторинга безопасности и качества автодорог.

В целом эксперты считают, что позитивные факторы и негативные тренды уравновешивают друг друга и рассчитывают, что по итогам календарного года рынок экскаваторов покажет небольшой рост, который станет основой более высокого скачка в следующем году.

-thumb.jpg)

-thumb.jpg)